#JUISTNU met boek gratis

Dicht je gat. Je pensioengat wel te verstaan. Want het is juist nu belangrijk. Zo voorkom je dat jij je gepensioneerde zelf naait. En vraag bij het openen naar een gratis Geldvrienden boek. Die krijg je dan 100% gratuit van BND. Doen dus.

En het belangrijkste blijft natuurlijk dit. Wie wil er nou niet zoveel mogelijk belastingknaken besparen?

Toedels van je vrienden.

Pensioenbeleggen in een notendop:

Waarom? Om ervoor te zorgen dat je er later ook lekker bij zit. Je naait je toekomstige zelf toch niet in je eigen pensioengat?

Hoe? Passief indexbeleggen met je jaarruimte op een pensioenbeleggingsrekening.

Wat moet je doen? Je jaarruimte berekenen en voor 31 december storten. Pak je inkomstenbelasting aangifte erbij en je Uniform Pensioenoverzicht (UPO), in een half uur tot een uurtje ben je meestal wel klaar.

Een rekenvoorbeeld

Dit is Renske. Zij heeft een pensioengat en vult dat. Ze belegt voor haar pensioen. We rekenen voor je uit wat dat oplevert.

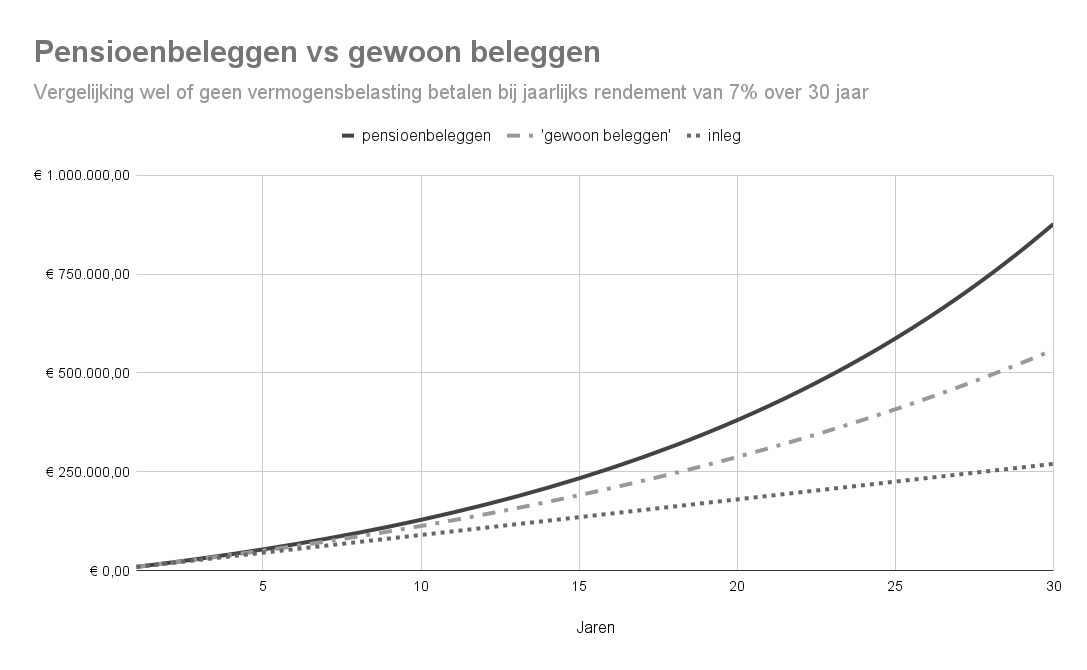

Renske gaat er voor. Ze legt € 9.000 per jaar in (€ 750 p.m.)

Ze heeft nog 30 jaar tot pensioen

We rekenen met 7% gemiddeld rendement, zoals we ook in ons boek De Geldvrienden doen. 7% is het langjarige S&P gemiddelde, minus de gemiddelde inflatie over al die jaren

Met ‘gewoon’ beleggen heeft Renske na 30 jaar bijna € 560.000 opgebouwd. Als ze hetzelfde doet via een pensioenrekening? Dan staat er € 875.000. Maar let op: dit verschil komt alleen door het niet hoeven betalen van de vermogensrendementsheffing. We hebben om het simpel te houden in deze som geen rekening gehouden met de vrijstelling (ofwel de heffingsvrije voet), de inkomstenbelasting voordelen of de kosten van beleggen.

Renske legde zelf € 270.000 in. Het rendement is dan:

Rendement gewoon beleggen: € 560.000 - € 270.000 = € 290.000

Rendement pensioenbeleggen: € 875.000 - € 270.000 = € 605.000

Met andere woorden, door vermogensbelasting lekt meer dan de helft van haar rendement weg. Bizar, maar zo werkt compounding. Het zijn die paar procent vermogensbelasting die jaar na jaar optellen.

Toch best een lang verhaal eigenlijk, dat pensioengebeuren. En geloof ons, het is wat dat betreft net je zorgverzekering. Je blijft het steeds uitstellen en op 27 december spuug je je droge kalkoenresten uit van de schrik: “Fuck, ik ben ook nog mijn jaarruimte vergeten te benutten.” Hoe zat het ook alweer? Geen stress, prinses. We vatten de basics hieronder samen.

Hamster je extra gratis bonus: de Belastingdienst beloont je omdat je zelf de verantwoordelijkheid hebt genomen om te werken aan je financiële zekerheid op je oude dag. Bij de volgende aangifte krijg je daarom meteen al je inkomstenbelasting over inleg terug. Direct flink voordeel. Daarbij is het vermogen op je pensioenrekening vrijgesteld van vermogensbelasting én je betaalt later (waarschijnlijk) 20% lagere inkomstenbelasting over de uitkering. Serieuze knaken.

Hoe het ook alweer werkt?

Jaarruimte is het maximale bedrag dat je jaarlijks belastingvrij mag inleggen op je eigen privé pensioenrekening (sparen of beleggen) om je pensioentekort aan te vullen. Dat is je tekort aan werkgeverspensioen. En ja, dat heb je helaas. Om in aanmerking te komen voor belastingaftrek bij de eerstvolgende aangifte moet jouw storting uiterlijk voor 31 december binnen zijn. Hoeveel je stort bepaal je zelf, zolang je binnen je jaarruimte blijft zit je goed. Iedereen is er druk mee, ook zzp’ers. Bereken snel jouw jaarruimte bij Brand New Day.

De Belastingvoordelen

Direct belastingvoordeel

Het bedrag dat je inlegt, trek je af van je belastbaar inkomen. Afhankelijk van je inkomensschijf krijg je tussen de 37% en 49,5% terug via de belastingaangifte. Dat voelt alsof de Belastingdienst meebetaalt aan je pensioen.Vrijstelling van vermogensbelasting

Het geld dat je op je pensioenrekening hebt staan, telt niet mee als vermogen voor de belasting. Je betaalt er dus geen vermogensbelasting over.Later minder belasting

Als je met pensioen gaat, koop je met je pot een uitkering. Over die uitkering betaal je tegen die tijd wel inkomstenbelasting, maar waarschijnlijk tegen een veel lager tarief dan nu.